노령연금과 기초연금은 한국의 노후 소득 보장 제도에서 중요한 역할을 하지만, 목적, 대상, 지급 조건, 금액 산정 방식 등이 다릅니다. 아래에서 주요 차이점을 비교하여 설명하겠습니다. (2026년 기준으로 최신 정보를 반영하였습니다.)

| 구분 | 노령연금(국민연금의 핵심 급여) | 기초연금 |

| 근거 법률 | 국민연금법 | 기초연금법 |

| 목적 | 본인이 납부한 보험료를 기반으로 한 노후 소득 보장 (개인 기여 기반) | 최소한의 생활 보장을 위한 국가 지원 (복지 성격, 보편적 지원) |

| 수급 대상 | 국민연금 가입 기간 10년 이상인 자, 출생연도별 지급개시연령 도달 (예: 1963년생 63세, 1969년생 이후 65세) | 만 65세 이상 (1961년생부터 해당), 소득 하위 70% 이하 |

| 소득/재산 기준 | 가입 기간과 납부 보험료에 따라 결정. 지급개시 후 5년 내 소득 활동 시 감액 가능 (2026년부터 감액 기준 상향: 월 509만원까지 무감액) | 소득인정액 기준: 단독가구 247만원 이하, 부부가구 395.2만원 이하 (근로소득 공제 적용 시 단독 최대 월 468만원까지 가능) |

| 지급 금액 | 개인별 다름 (평균 월 50~60만원 수준, 납부 기간·보험료에 비례). 2026년부터 보험료율 점차 인상 (9% → 9.5%, 최종 13%)으로 장기적으로 증가 예상 | 단독 최대 월 34만 9,700원, 부부 합산 최대 월 55만 9,520원 (취약 노인 중심으로 단계적 인상 계획) |

| 지급 기간 | 지급개시연령부터 평생 | 만 65세부터 평생 |

| 중복 수령 | 가능하나, 노령연금 수령액이 많으면 기초연금 감액 (2026년 기준 월 51만 3,760원 초과 시 기초연금 일부 삭감) | 가능하나, 기초생활수급자와 중복 시 생계급여에서 차감될 수 있음 (2026년에도 큰 변화 없음) |

| 신청 방법 | 국민연금공단 지사, 온라인 (nps.or.kr) | 주민센터, 국민연금공단 지사, 복지로 앱/사이트 온라인 신청 |

노령연금은 본인의 기여에 따라 금액이 결정되는 '보험' 성격이 강한 반면, 기초연금은 소득 수준에 따라 국가가 지원하는 '복지' 제도입니다. 두 연금을 함께 받을 수 있지만, 소득 수준에 따라 조정이 발생할 수 있으니 개인 상황에 맞춰 국민연금공단이나 복지로 사이트에서 모의 계산을 추천합니다.

1. 노령연금(국민연금) 모의 계산 방법

노령연금은 가입 기간과 납부 보험료를 기반으로 계산되며, NPS(국민연금공단) 사이트나 앱에서 간단히 시뮬레이션할 수 있습니다. 실제 계산은 개인 가입 이력을 반영하지만, 모의 계산은 임의 입력으로 추정합니다.

접근 방법

- 온라인: NPS 홈페이지 (www.nps.or.kr) → '개인서비스' → '예상연금 조회/모의계산' 메뉴 이용. 또는 정부24 (www.gov.kr)에서 '국민연금 예상수령액 계산기' 검색.

- 앱: '내곁에 국민연금' 앱 다운로드 후 '모의계산' 메뉴.

- 오프라인: 가까운 NPS 지사 방문.

입력 항목 및 단계

- 기본 정보 입력: 생년월일, 성별, 가입 시작 연도.

- 가입 기간 및 소득 입력: 예상 가입 기간 (최소 10년), 월 소득액 (현재 및 미래 예상 소득 임의 입력). 보험료율 (2026년 9.5%) 자동 적용.

- 추가 옵션: 부양 가족 수 (배우자, 자녀 등) 입력으로 부양가족연금액 추가.

- 계산 실행: '계산하기' 클릭 후 결과 확인. (예: 기본연금액 = (A+B) 공식 적용, A는 전체 가입자 평균 소득, B는 개인 소득 평균).

- 공식 개요: 연금액 = 기본연금액 × 지급률 + 부양가족연금액. 지급률은 10년 50% + 초과 1년당 5%.

- 주의사항: 만 60세 이상은 계산 불가. 실제 수령액은 공인인증 로그인 후 정확한 가입 이력으로 조회. 물가 상승률 반영으로 장기 추정.

모의 결과 예: 20년 가입, 평균 소득 300만원 시 월 약 80~100만원 추정 (개인차 있음).

2. 기초연금 모의 계산 방법

기초연금은 소득인정액을 기준으로 수급 여부와 금액을 결정하며, 복지로 사이트에서 자가 진단 가능합니다. 소득 하위 70% 대상으로, 국민연금 수령액이 많으면 감액.

접근 방법

- 온라인: 복지로 (www.bokjiro.go.kr) → '복지서비스' → '모의계산' → '기초연금' 메뉴. 또는 보건복지부 기초연금 사이트 (basicpension.mohw.go.kr) → '소득인정액 모의계산기'.

- 앱: '내곁에 국민연금' 앱 → '기초연금 모의계산' 메뉴.

- 오프라인: 주민센터나 NPS 지사 방문.

입력 항목 및 단계

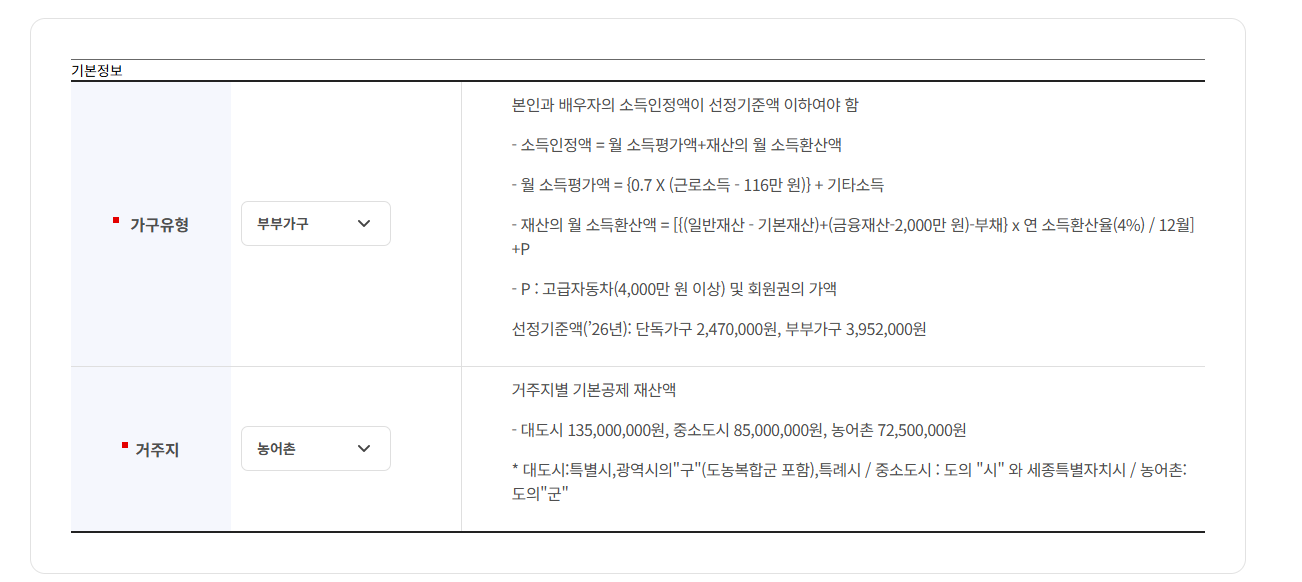

- 가구 정보 입력: 단독/부부 가구 선택, 거주지 (도시/농어촌 기본재산 공제 차이).

- 소득 입력 (월 소득평가액 산정):

- 근로소득: 월 급여 (2026년 공제액 108만원 초과분 70% 적용).

- 기타 소득: 사업/임대/금융 소득, 공적 이전 소득 (국민연금 등).

- 공식: 월 소득평가액 = {0.7 × (근로소득 - 108만원)} + 기타 소득.

- 재산 입력 (재산 소득환산액 산정):

- 금융재산: 예금, 주식 등 (2,000만원 공제).

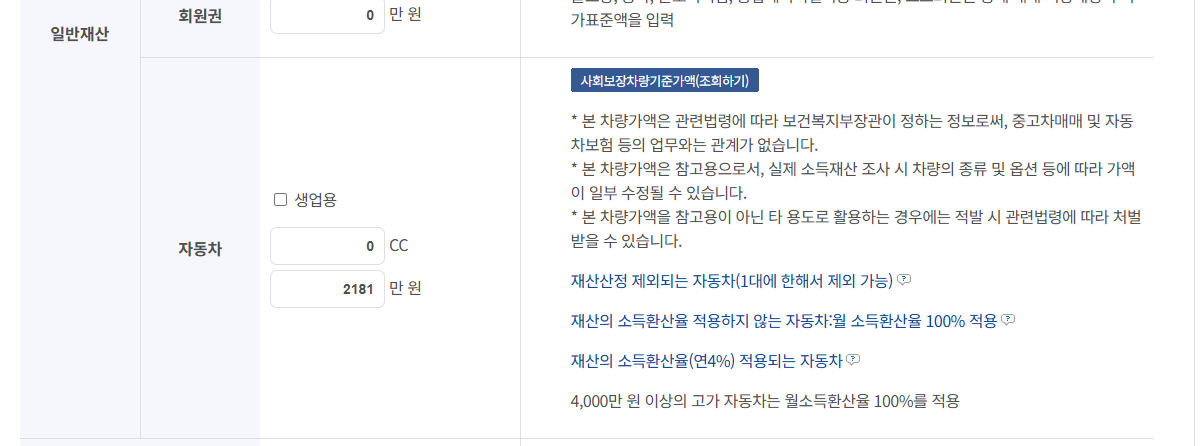

- 일반재산: 부동산 공시가 (기본재산액 공제: 대도시 1억 4,900만원, 중소도시 1억 2,000만원 등).

- 부채 및 고급 자동차/회원권: 3,000cc 이상 또는 4,000만원 이상 차량 추가.

- 공식: 재산 소득환산액 = [{(일반재산 - 기본재산액) + (금융재산 - 2,000만원) - 부채} × 4% ÷ 12] + 고급자동차 등.

- 계산 실행: 소득인정액 = 소득평가액 + 재산 소득환산액. 결과 확인 (2026년 기준: 단독 247만원 이하, 부부 395.2만원 이하 시 수급 가능).

- 주의사항: 입력 자료 기반 추정치로, 실제는 신청 후 공적 자료 조사. 국민연금 수령 시 기초연금 감액 (기준연금액 250% 초과분 차감).

3. 수급 자격 확인

- 연령: 만 65세 이상 (1961년생부터 해당).

- 국적 및 거주: 대한민국 국적 보유자, 국내 거주 (주민등록 기준).

- 소득 기준: 가구 소득인정액이 선정기준액 이하 (소득 하위 70% 수준).

- 단독가구: 247만원 이하.

- 부부가구: 395.2만원 이하.

- 기타: 공무원연금 등 일부 공적연금 수급자는 제외될 수 있으나, 국민연금 수급자는 중복 가능 (감액 적용).

소득인정액이 기준 초과 시 수급 불가. 실제 신청 시 보건복지부가 공적 자료(국세청, 금융감독원 등)로 조사합니다.

4. 소득인정액 계산 공식

소득인정액 = 월 소득평가액 + 재산 소득환산액

이 값이 선정기준액 이하이면 수급 가능. 계산은 가구 단위로 하며, 배우자가 있는 경우 합산합니다. (근로소득 공제 등으로 실제 소득이 높아도 수급 가능할 수 있음)

(1) 월 소득평가액 산정

월 소득평가액 = 근로소득평가액 + 기타소득

- 근로소득평가액: {근로소득 - 108만원(기준공제)} × 70% (2026년 기준 공제액 108만원, 이전 116만원에서 조정 가능성 있음. 최소 0원).

- 예: 월 급여 200만원 → (200 - 108) × 0.7 = 64.4만원.

- 공제 후 음수 시 0원 처리. 이로 인해 월 소득 최대 468만원(단독)까지 수급 가능.

- 기타소득: 사업소득, 임대소득, 금융소득(이자·배당), 공적이전소득(국민연금·퇴직연금 등), 기타(연금·보험금 등). 공제 없이 전액 반영.

- 제외 소득: 실업급여, 산재보상금, 장애수당 등 9가지 복지급여 (상세는 공식 사이트 확인).

- 예: 국민연금 80만원 + 이자소득 10만원 → 기타소득 90만원.

(2) 재산 소득환산액 산정

재산 소득환산액 = [{(일반재산 - 기본재산액) + (금융재산 - 2,000만원) - 부채} × 연 4% ÷ 12] + 고가자산 소득환산액

- 일반재산: 부동산(아파트·토지 공시가격), 자동차(3,000cc 미만 또는 4,000만원 미만은 제외), 회원권 등.

- 기본재산액 공제: 거주 지역별 (대도시 1억 4,900만원, 중소도시 1억 2,000만원, 농어촌 1억 200만원). 실제 거주 주택은 공제 우선.

- 금융재산: 예금, 적금, 주식, 채권 등 (2,000만원 공제).

- 부채: 주택담보대출 등 차감 (재산 가치 초과 불가).

- 고가자산 소득환산액: 3,000cc 이상 또는 4,000만원 이상 자동차, 고가 회원권 등 별도 환산 (예: 차량 가치 × 10% ÷ 12).

- 공제 후 음수 시 0원 처리.

예시: 단독가구, 아파트 공시가 2억원 (대도시 거주), 예금 5,000만원, 대출 1,000만원.

- 과세 대상 재산 = (2억 - 1.49억) + (5,000 - 2,000) - 1,000 = 6,100만원.

- 재산 소득환산액 = 6,100 × 0.04 ÷ 12 ≈ 20.3만원.

5. 지급 금액 결정

- 기본 지급액: 소득인정액이 선정기준액 이하 시 최대액 지급 (단독 34만 9,700원, 부부 각 27만 9,760원).

- 감액 적용:

- 국민연금 등 공적연금 수령 시: 기초연금액에서 공적연금액의 250% 초과분 차감 (2026년 기준연금액 약 51만 3,760원 초과 시 감액).

- 예: 국민연금 월 60만원 수령 → 기초연금 감액액 = (60 - 51.376) × ? (상세 공식은 사이트 확인, 대략 50% 적용).

- 소득인정액이 기준액의 50~100% 구간 시 단계적 감액 (전액 지급 → 0원).

- 중복 급여 조정: 기초생활수급자와 중복 시 생계급여에서 차감.

6. 계산 예시 (단독가구, 2026년 기준)

- 가정: 월 근로소득 150만원, 국민연금 50만원, 아파트 1.8억원 (중소도시), 예금 3,000만원, 무 부채.

- 월 소득평가액 = {(150 - 108) × 0.7} + 50 = 29.4 + 50 = 79.4만원.

- 재산 소득환산액 = {(1.8억 - 1.2억) + (3,000 - 2,000)} × 0.04 ÷ 12 = (6,000 + 1,000) × 0.04 ÷ 12 ≈ 23.3만원.

- 소득인정액 = 79.4 + 23.3 = 102.7만원 (247만원 이하 → 수급 가능).

- 지급액: 최대 34만 9,700원, 하지만 국민연금 50만원으로 약간 감액 (50 - 51.376? 미초과 시 전액).

7. 모의 계산 및 신청 방법

- 온라인 모의 계산: 복지로 (www.bokjiro.go.kr) → '모의계산' → '기초연금' 메뉴. 소득·재산 입력 후 즉시 결과 확인.

- 또는 기초연금 사이트 (basicpension.mohw.go.kr) → '소득인정액 모의계산기'.

- 신청: 주민센터 방문, 온라인 (복지로 앱/사이트), 국민연금공단 지사. 생일 전월부터 신청 가능.

- 주의: 모의는 추정치, 실제는 서류 제출 후 결정 (3개월 소요). 매년 재산 변동 신고 의무.

두 연금 모두 중복 수령 가능하나 상호 조정 있으니, 개인 상황에 맞춰 모의 계산 후 신청하세요. 추가 문의는 NPS 콜센터 (1355)나 복지로 상담 이용을 추천 드립니다.

※차량은 (우측 상산의 사회보장기준가액 조회하기) 를 누르시는 차종과 연식을 선택하시면 금액이 자동으로 적용됩니다.

모든 입력이 끝나셨다면 결과보기를 클립합니다.

결과는??

소득인정액이 302만원으로 노인 부부가구 기준금액 3,952,000원 이하로 수급 대상인 것을 확인 할 수 있었습니다.

주변 지인이나 가족분께서 어려워 하신다면 모의 계산결과를 참고하시어 직접 신청 하도록 도와 주시면 좋을 것 같습니다.

기준금액은 매년 조금씩 올라가고 있습니다. 따라서 한번으로 안된다고 포기하지 마시고 자산변동이 있을때마다 조회하시어 꼭 놓치는 일이 없도록 하면 좋을 것같습니다.

'생활꿀팁' 카테고리의 다른 글

| [수원/24시] 새벽에 타이어 터졌을 때 당황 금지! 수원 24시간 타이어 교체·점검 총정리 (0) | 2026.02.02 |

|---|---|

| 수원 호매실동 가성비 킹! '킨더룰루' 키즈카페 솔직 후기(2026.01.11) (1) | 2026.01.11 |

| 2027 연말정산 환급 폭탄! 2026년 지금부터 챙겨야 할 절세 포인트 TOP 10 (1) | 2026.01.10 |

| 2026년 전기차 보조금 정책 완벽 정리: 전환지원금 + 다자녀 혜택 + 인기 모델 가격까지! (0) | 2026.01.02 |

| 인테리어 작은 변화로 큰 만족! 모던에이커 TP178 싱크 그레이 방문 손잡이 후기 🌟 (0) | 2025.12.25 |